ネット銀行の住宅ローンは低金利の変動金利と充実した保障が付帯されるため人気があります。

ネット銀行の中でも、住信SBIネット銀行とauじぶん銀行の住宅ローンは非常に人気があります。

住信SBIネット銀行とauじぶん銀行が人気の理由はいくつかありますが「低金利の変動金利」はその一つです。

2023年4月に住信SBIネット銀行は住宅ローン(新規借入)の変動金利を0.32%まで引き下げ。その後、auじぶん銀行も住宅ローン(新規借入)の変動金利を0.319%まで下げています(お互いライバル視しているのは間違いないですね)。

そこで今回は、競争が過熱している住信SBIネット銀行とauじぶん銀行の住宅ローンをさまざまな視点から徹底的に比較していきます。

住信SBIネット銀行とauじぶん銀行で住宅ローンを迷っている人はもちろん、住宅ローンを検討している人の参考にもなりますので、ぜひ最後までチェックをしてくださいね。

この記事の筆者

- 銀行で住宅ローン業務を担当

- 不動産会社で営業を経験

- 宅地建物取引士取得

- 詳細は『プロフィールへ』

-

-

参考【最長50年ローン】現役銀行員が住信SBIネット銀行住宅ローンのメリットとデメリットを徹底解説

続きを見る

-

-

参考人気だけで選ぶと後悔?現役銀行員がauじぶん銀行住宅ローンのメリット・デメリットを徹底解説!

続きを見る

住信SBIネット銀行とauじぶん銀行の住宅ローン以外にも、他の銀行と一括比較したい方にはモゲチェックがおすすめです。

たった5分の入力であなたにおすすめの住宅ローンを紹介してもらえます!

住宅ローンの比較ならモゲチェック

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

住宅ローンの比較ポイント

住宅ローンを比較するときは4つのポイントを見比べてみましょう。

住宅ローン比較の4つのポイント

- 金利を比べる

- 諸費用を比べる

- 保障を比べる

- その他サービスを比べる

より詳しく住宅ローンの比較ポイントを知りたい人はこちらの記事を参考ください。

住信SBIネット銀行とauじぶん銀行の比較まとめ

住信SBIネット銀行とauじぶん銀行の住宅ローンを比較した結果をまとめました。

| 金融機関 |  |  |

| 変動金利 | 0.480% | 0.479% |

| 10年固定 | 1.335% | 1.285% |

| 35年固定 | 1.815% | 2.410% |

| 最長借入期間 | 50年 ※35年超なら借入金利+0.15% | 35年 |

| 団体信用生命保険(無料付帯) | 3大疾病50 (50歳以下) | がん・4疾病50%保障 (50歳未満) |

| 事務手数料 | 借入金額×2.2%(税込) | 借入金額×2.2%(税込) |

| 保証料 | 0円 | 0円 |

| 一部繰上返済手数料 | 0円 | 0円 |

| 定額自動入金 | ||

| つなぎ融資 | ||

| 土地先行融資 | ||

| 対面相談 | ||

| 公式HP | 詳細を見る | 詳細を見る |

住宅ローンを検討するときは金利に注目されがちですが、変動金利の差は0.001%しか変わりません。

【結論】住信SBIネット銀行とauじぶん銀行のどちらがおすすめ?

先に住信SBIネット銀行とauじぶん銀行の住宅ローンを比較した結果から、それぞれのネット銀行でおすすめできる人を紹介します。

住信SBIネット銀行がおすすめな人

- 50歳以上で借り入れをする人

- 35年超の住宅ローンを借りたい人

- 注文住宅を検討したい人

- 対面相談で申し込みをしたい人

auじぶん銀行がおすすめな人

- 50歳までに借り入れをする人

- がん診断時に住宅ローン残高全額の保障(がん100%保障)をつけたい人

- すでにauで携帯を利用している人

さらに詳しく知りたい人はこのあとで解説していますので、参考にしてくださいね。

最短5分で結果がわかる

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

金利を比較

| 金融機関 | | |

| 変動金利 | 0.480% | 0.479% |

| 固定2年 | 0.885% | 0.970% |

| 固定3年 | 1.015% | 1.140% |

| 固定5年 | 1.165% | 1.220% |

| 固定7年 | 1.305% | - |

| 固定10年 | 1.335% | 1.285% |

| 固定15年 | 1.555% | 1.755% |

| 固定20年 | 1.755% | 1.865% |

| 固定30年 | 1.805% | 2.270% |

| 固定35年 | 1.815% | 2.410% |

2024年11月時点(引用:住信SBIネット銀行、auじぶん銀行)

住信SBIネット銀行とauじぶん銀行の金利を比較しました。

変動金利はauじぶん銀行の方が0.001%低く設定されていますが、ほぼ誤差の範囲といえます。

借入金額3,000万円借入期間35年でシミュレーションした結果、毎月返済額の差はたった13円です。

固定する期間によって優劣がかわりますが、固定金利については住信SBIネット銀行の方が少し低めに設定されています。

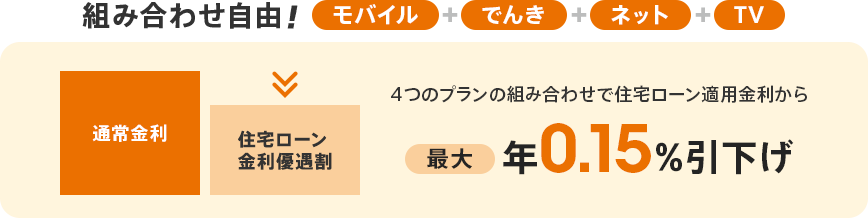

auじぶん銀行はさらに金利が下がることもある

auじぶん銀行の住宅ローンでは、「携帯電話」「電気」「インターネット(戸建のみ)」「TV(戸建のみ)」を利用することで、住宅ローン金利が最大年0.15%引き下げとなる優遇を受けられます。

通常の金利でも十分に低い金利ですが、優遇を受けるとさらに金利が低く抑えられるので、すでにauサービスを利用している人や戸建を購入した人にはかなり嬉しい特典ですね。

ただ、「住宅ローン金利優遇割」にはいくつか注意点があるため個人的にそこまで評価していません。

住信SBIネット銀行の変動金利は短プラ連動

一般的に変動金利は「短期プライムレート」に連動している銀行がほとんどです。

- 短期プライムレートとは

- 銀行が最優良の企業(業績が良い、財務状況が良いなど)に貸し出す際の最優遇貸出金利(プライムレート)のうち、1年以内の短期貸出の金利を「短期プライムレート」(略して「短プラ」)といいます。(引用:SMBC日興証券)

短期プライムレートは日本銀行の政策金利に影響を受けますが、日本銀行はマイナス金利政策を実施しており、その影響で変動金利は低く抑えられています。

ただ、auじぶん銀行の変動金利は短期プライムレートに連動しておらず、auじぶん銀行独自の判断で決定しています。

会社独自の基準で設定しているので、「ネット銀行の変動金利は変動しやすい」とも言われています。

住信SBIネット銀行の変動金利は「短期プライムレート連動」しています。

住信SBIネット銀行なら最長50年まで組める

今までの住宅ローンの借入期間は最長35年が一般的でした。最近はさらに借入期間の長い住宅ローンが登場しています。

住信SBIネット銀行では、最長50年まで住宅ローンを借りられます。

借入期間が長くなるほど毎月の返済額を抑えることができるので、若い世帯を中心に検討する人も多いです。

住信SBIネット銀行の住宅ローンは完済時年齢80才未満のため、借入時に29才なら50年ローンが組めます。

ただし、50年ローンを利用すると金利が上がるのでしっかりと返済計画を検討しましょう。

- 変動金利(35年以内):年利0.480%~

- 変動金利(35年超):年利0.630%~

35年超の住宅ローンは、しっかりと返済計画(特に定年後の計画)を立てられる人にはおすすめできます。

団体信用生命保険を比較

住信SBIネット銀行とauじぶん銀行の団体信用生命保険(団信)を比較しました。

住信SBIネット銀行の団体信用生命保険

| 年齢制限 | 40歳未満のかた | 41歳〜50歳以下のかた | 40歳以上のかた |

| ・死亡・高度障害のとき ・余命6ヶ月以内 | ○ | ○ | ○ |

| 先進医療特約 | ○ | ○ | ○ |

| 重度ガン保険金前払特約 | ○ | ○ | ○ |

| 全疾病保障 | ○ | ○ | ○ |

| 3大疾病50 | ○ | ○ | +0.25% |

| 3大疾病100 | +0.2% | +0.4% | +0.4% |

auじぶん銀行の団体信用生命保険

| 年齢制限 | 50歳未満のかた | 50歳未満のかた | 50歳未満のかた | 50歳以上のかた |

| 保障プラン | がん50%保障 | がん100%保障 | がん100%保障プレミアム | 一般団信 |

| 上乗せ金利 | なし | +0.05% | +0.15% | なし |

| ・死亡・高度障害のとき ・余命6ヶ月以内 | ○ | ○ | ○ | ○ |

| 全疾病保障 | ○ | ○ | ○ | × |

| がん団信 | △ (残高50%) | ○ | ○ | × |

| 4疾病保障 | △ (残高50%) | × | ○ | × |

| ・がん診断給付100万円 ・上皮内がん、皮ふがん診断給付(50万円) ・入院一時金(10万円) | × | × | ○ | × |

| がん先進医療給付 | × | × | ○ | × |

50歳未満ならauじぶん銀行の方が保障は充実

両社とも充実した保障が無料で付帯されますが、ローンを組む年齢によって保障内容は大きく異なりますので注意しましょう。

住信SBIネット銀行の3大疾病保障

・保障対象の疾病

3大疾病(所定のがん、急性心筋梗塞、脳卒中)

・適用条件

がん:がんと診断確定

急性心筋梗塞、脳卒中:所定の状態が60日以上継続もしくは所定の手術を受ける

・保障内容

3大疾病50:住宅ローン残高の半分を保障

3大疾病100:住宅ローン残高の全額を保障

auじぶん銀行のがん保障+4疾病保障

・保障対象の疾病

5疾病(所定のがん、急性心筋梗塞、脳卒中、肝疾患、腎疾患)

・適用条件

がん:がんと診断確定

急性心筋梗塞、脳卒中:所定の状態が60日以上継続もしくは所定の手術を受ける

肝疾患、腎疾患:60日以上継続入院

・保障内容

がん50%保障:住宅ローン残高の半分を保障

がん100%保障:住宅ローン残高の全額を保障

比較するとわかりますが、3大疾病(がん・急性心筋梗塞、脳卒中)についての保険内容はまったく同じです。

auじぶん銀行の団信は、3大疾病以外にも肝疾患と腎疾患も保障されるため、住信SBIネット銀行よりも充実した内容といえます。

また、auじぶん銀行の「がん100%保障」は上乗せ金利0.05%で、「がん100%保障プレミアム」は上乗せ金利0.15%で加入できるのが魅力的なので、がんへの保障を充実させたい人にもおすすめです。

- auじぶん銀行の「がん100%保障」

- 上乗せ金利+0.05%

- auじぶん銀行の「がん100%保障プレミアム」

- 上乗せ金利+0.15%

- 一般的ながん団信

- 上乗せ金利+0.2%

50歳以上なら住信SBIネット銀行の方が保障は充実

住信SBIネット銀行では50歳以上の人でも全疾病保障が無料付帯されるため保障内容は充実しています。

- 住信SBIネット銀行(団信)の年齢制限

- 40歳未満:3大疾病50(無料)3大疾病100(+0.2%)

41歳〜50歳以下:3大疾病50(無料)3大疾病100(+0.4%)

51歳以上:全疾病保障まで無料付帯、3大疾病50(+0.25%)3大疾病100(+0.4%) - auじぶん銀行(団信)の年齢制限

- 50歳未満:がん保障50%(無料)、がん保障100%(+0.05%)、がん保障100%プレミアム(+0.15%)

50歳以上:一般団信のみ

住信SBIネット銀行は50歳以上でも金利を上乗せすれば3大疾病保障も付帯できますが、auじぶん銀行は50歳以上だと一般団信以外の保障プランを選べません。

全疾病保障の適用条件の違い

住信SBIネット銀行とauじぶん銀行の住宅ローンには、共通して「全疾病保障」が付帯されています。

全疾病保障とは

病気やケガで働けない状態(就業不能)になったときの保険です。

- 終業不能状態が一定期間を超えると保険金により住宅ローン残債全額が免除になる。

- それまでの期間、住宅ローンの毎月返済額が保険金として支給される。

実は保障内容や適用条件に違いがあるので比較してみました。

違い①就業不能状態はどこまで含まれるか

- 住信SBIネット銀行

- 入院または自宅療養

- auじぶん銀行

- 入院のみ

住信SBIネット銀行だと自宅療養でも適用になるので適用条件は緩めです。

違い②月次返済保障はいつ時点で適用になるか

- 住信SBIネット銀行

- 就業不能状態になりローン返済日が到来したとき

- auじぶん銀行

- 入院が連続31日以上、以降は30日継続するごと

住信SBIネット銀行だと「ローン返済日」で判断をしているので適用条件は緩めです。

違い③住信SBIネット銀行は8疾病以外だと条件厳しい

住信SBIネット銀行の全疾病保障は「8疾病」か「それ以外の病気・ケガ」かによって、保障の内容が異なります。

- 8疾病以外の病気・ケガの場合

- ・就業不能状態になってから3ヶ月間は免責期間

・就業不能状態が24ヶ月経過したら住宅ローン残高が保障(8疾病の場合は12ヶ月経過)

auじぶん銀行の全疾病保障は8疾病以外の病気・ケガでも保障内容は変わりません。

諸費用を比較

| 金融機関 | | |

| 保証料 | 0円 | 0円 |

| 事務手数料 | 借入金額×2.2%(税込) | 借入金額×2.2%(税込) |

| 収入印紙 | 0円(電子契約の場合) | 0円(電子契約の場合) |

諸費用の差はない

住信SBIネット銀行とauじぶん銀行の諸費用の差はありません。

いずれも事務手数料は「借入金額×2.2%(税込)」の金額がかかりますが、そのかわり保証料の負担はありません。

保証料を支払うのか、事務手数料を支払うかによって違いがありますので、詳しく知りたい人はこちらの記事を参考にしてくださいね。

その他サービスを比較

住信SBIネット銀行とauじぶん銀行のサービスなどを比較してみました。

ネット銀行ならではの使いやすさは両方とも共通していますが、「注文住宅を検討している人」や「対面で相談をしたい人」には住信SBIネット銀行がおすすめです。

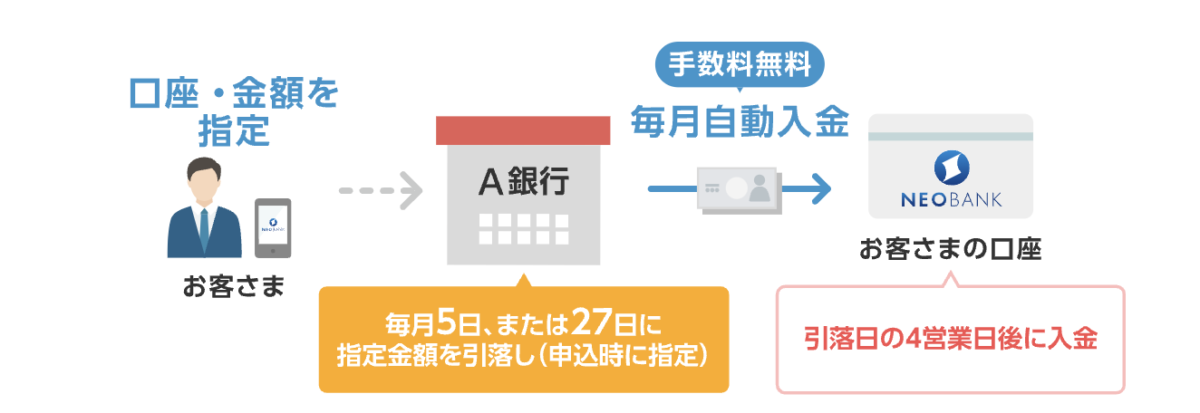

便利な「定額自動入金」は両方で利用できる

「定額自動入金サービス」とは、手数料は無料で毎月指定した金額を他行口座から入金できるサービスです。

住宅ローンの返済口座は、住宅ローンを借りた銀行の口座となりますが、会社の給与口座を変更する必要はありません。そのかわりに「定額自動入金サービス」を利用すれば、住宅ローンの支払いを忘れる心配もありません。

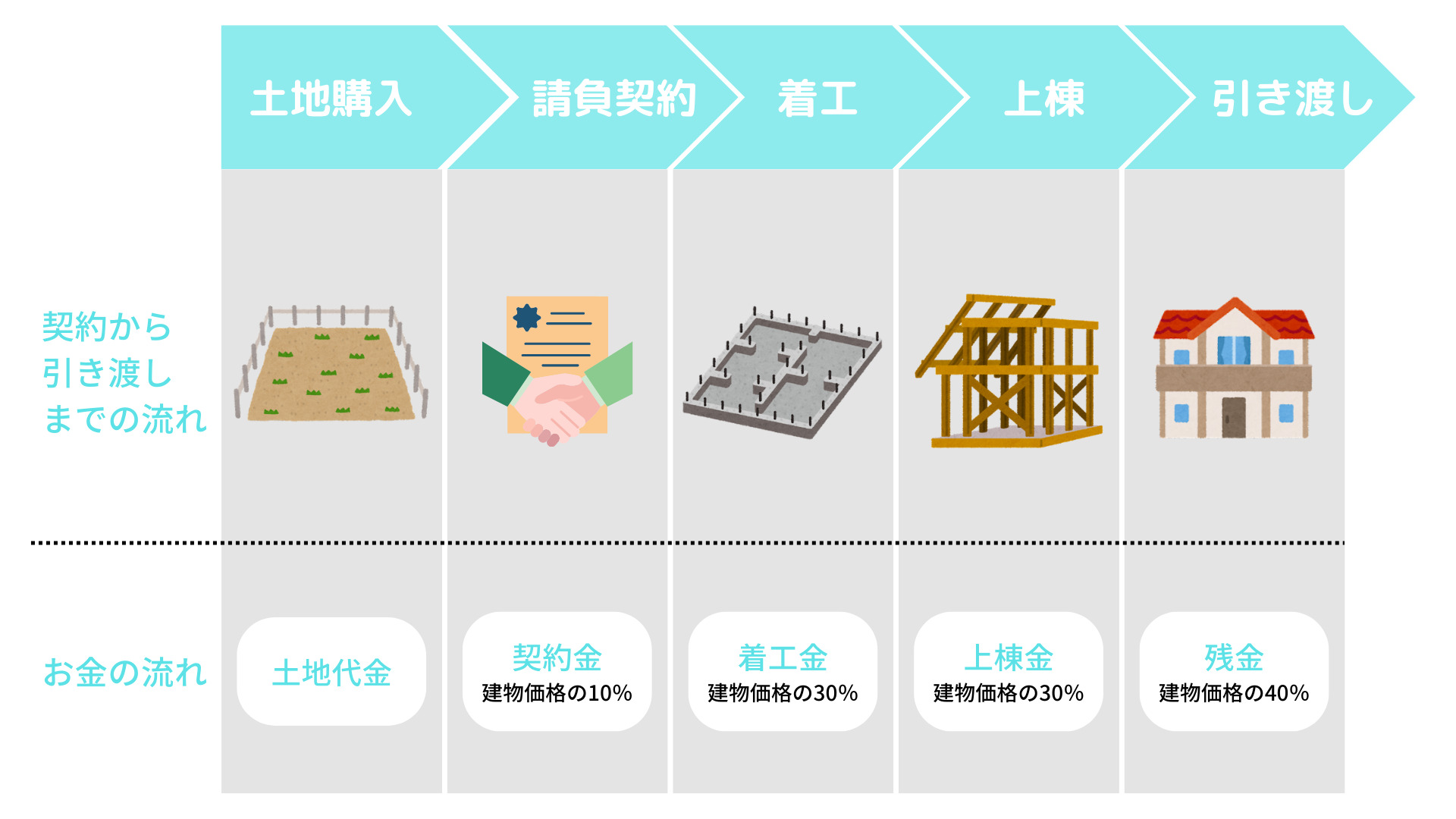

注文住宅を検討の人は融資方法も比較しよう

注文住宅を検討している人は融資方法についても比較をしておきましょう。

原則、住宅ローンは物件の引き渡し時に一括で融資されますが、注文住宅の場合は土地購入時・着工時・上棟金・残金などの複数回にわけて支払うタイミングがあります。

そこで利用するのが「つなぎ融資」や「分割融資」といった融資方法です。

- つなぎ融資

- 住宅ローンではなく、別のローン(つなぎ融資)を一時的に利用する方法

- 分割融資

- 必要なタイミングで必要な金額を融資してくれる方法

住信SBIネット銀行でもauじぶん銀行でも「つなぎ融資」の紹介はありますが、auじぶん銀行では「分割融資」は対応していません。(参考:住信SBIネット銀行、auじぶん銀行)

住信SBIネット銀行では、「土地購入時」と「建物引き渡し時」の2回にわけて融資できる「土地先行融資」の対応ができます(参考:住信SBIネット銀行)。

住信SBIネット銀行は「対面相談」での申し込みもできる

ネット銀行の住宅ローンはネットでの申し込みや郵送などの非対面での手続きで利用をするのが一般的です。

住信SBIネット銀行では、「WEB申し込みコース」と「対面相談コース」の2つの方法から住宅ローンの利用ができます。

地域によっては、「対面相談コース」の取り扱いが難しいこともありますので、こちらで利用可能な店舗を調べてみましょう。

住宅ローンを比較するなら「モゲチェック」がおすすめ

住宅ローンの比較を自分でやろうとすると、各銀行のホームページを一つずつ調べたり、いろいろな知識を勉強する必要もあるため、時間もかかるしわかりにくいのでおすすめしません。

『どこの住宅ローンがベストなのか知りたい!』という人は、住宅ローン比較サービスを利用しましょう。

私が自信をもっておすすめできる住宅ローン比較サービスは『モゲチェック』です!

モゲチェックがおすすめな理由

- 全国124の銀行から最大3つのおすすめ住宅ローンを提案してくれる

- おすすめ理由と通る確率が銀行ごとにわかる

- よりおトクに借りる方法がアドバイスでわかる

- 住宅ローンのプロに無料で質問・相談ができる

- モゲチェックだけの限定金利の紹介がある

- すべてのサービスが無料で利用できる

最短5分で結果がわかる

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る

まとめ

住信SBIネット銀行とauじぶん銀行の住宅ローンを徹底比較しました。

それぞれの銀行をおすすめできる人はこのようになっています。

住信SBIネット銀行がおすすめな人

- 50歳以上で借り入れをする人

- 35年超の住宅ローンを借りたい人

- 注文住宅を検討したい人

- 対面相談で申し込みをしたい人

auじぶん銀行がおすすめな人

- 50歳までに借り入れをする人

- がん診断時に住宅ローン残高全額の保障(がん100%保障)をつけたい人

- すでにauで携帯を利用している人

『どこの住宅ローンがベストなのか知りたい!』という人は、住宅ローン比較サービスを利用しましょう

私が自信をもっておすすめできる住宅ローン比較サービスは『モゲチェック』です!

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る