auじぶん銀行は、KDDIと三菱UFJ銀行が共同出資して2008年に設立したネット銀行です。

auじぶん銀行の住宅ローンは業界トップクラスの低金利に加えて、がん50%保障団信も無料付帯と充実した保障で人気があります。

がん50%保障団信は、住宅ローン返済期間中にがんと診断されることで、住宅ローン残高が半分になる保険のことです。

しかし、auじぶん銀行の住宅ローンにも弱点があるので、以下のデメリットを理解したうえで検討しましょう。

auじぶん銀行のデメリット

この記事では、auじぶん銀行住宅ローンの特徴やメリット・デメリット、口コミを紹介しています。

こちらもCHECK

-

-

【最強はどっち】住信SBIネット銀行とauじぶん銀行の住宅ローンを現役銀行員が徹底比較

続きを見る

この記事の筆者

- 銀行で住宅ローン業務を担当

- 不動産会社で営業を経験

- 宅地建物取引士取得

- 詳細は『プロフィールへ』

auじぶん銀行の住宅ローンと他の銀行を一括比較したい方にはモゲチェックがおすすめです。

たった5分の入力であなたにおすすめの住宅ローンを紹介してもらえます!

住宅ローンの比較ならモゲチェック

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

auじぶん銀行住宅ローンを借りると後悔?

結論、auじぶん銀行で住宅ローンを借りても後悔はしません。

他の銀行としっかり比較をしたうえでauじぶん銀行を選べれば、後悔することはありません。

ただ、人気だからという理由で選んだ場合は後悔する可能性があるので、これから紹介するauじぶん銀行の特徴やデメリットを理解して選びましょう。

auじぶん銀行住宅ローンの特徴

auじぶん銀行住宅ローンの特徴をまとめました。

住宅ローンを比較するときは4つのポイントを見比べてみましょう。

住宅ローン比較の4つのポイント

- 金利を比べる

- 諸費用を比べる

- 保障を比べる

- その他サービスを比べる

より詳しく住宅ローンの比較ポイントを知りたい人はこちらの記事を参考ください。

金利

| 金利タイプ | 新規借入 | 借り換え |

|---|---|---|

| 変動金利 | 0.479% | 0.469% |

| 固定2年 | 0.970% | 0.970% |

| 固定3年 | 1.140% | 1.140% |

| 固定5年 | 1.220% | 1.220% |

| 固定10年 | 1.285% | 1.285% |

| 固定15年 | 1.755% | 1.755% |

| 固定20年 | 1.865% | 1.865% |

| 固定30年 | 2.270% | 2.270% |

| 固定35年 | 2.410% | 2.410% |

※金利は、お申込時ではなく実際にお借り入れいただく日の金利が適用となります。

※ 審査の結果によっては上記の金利と異なる金利になることがあります。

出典:auじぶん銀行

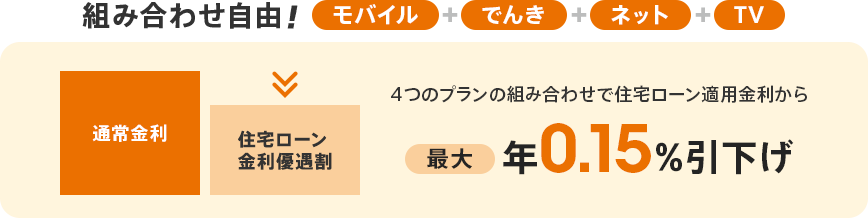

「携帯電話」「電気」「インターネット(戸建のみ)」「TV(戸建のみ)」を利用すると、さらに変動金利0.329%まで下がります!

| 金利 | 0.479% | 0.329% | 差額 |

|---|---|---|---|

| 毎月返済額 | 10万3,463円 | 10万839円 | 2,624円 |

| 総返済額 | 346万2,778円 | 235万2,380円 | 111万398円 |

変動金利か固定金利かどちらがいいか迷われている人は、こちらの記事も参考にしてください。

「携帯電話」「電気」「インターネット」「TV」の利用でさらに金利優遇

auじぶん銀行の住宅ローンでは、「携帯電話」「電気」「インターネット(戸建のみ)」「TV(戸建のみ)」を利用することで、住宅ローン金利が最大年0.15%引き下げとなる優遇を受けられます。

通常の金利でも十分に低い金利ですが、優遇を受けるとさらに金利が低く抑えられるので、すでにauサービスを利用している人や戸建を購入した人にはかなり嬉しい特典ですね。

ただ、「住宅ローン金利優遇割」にはいくつか注意点があるため個人的にそこまで評価していません。

注意点①低料金プラン「povo2.0」は「auモバイル優遇割」の対象外

「auモバイル優遇割」を受けるためには以下の条件を満たす必要があります。

- auモバイル優遇割の適用条件

- ①auじぶん銀行口座へ登録したau IDの回線がauの家族割プラスに加入していること

②①の回線を含め、家族割プラスのカウント対象が2回線以上存在していること

※公式HPより一部抜粋

auが展開している低料金スマホプラン「povo2.0」は家族割プラスの対象外になっているため、住宅ローンの優遇「auモバイル優遇割」も対象外です。

2021年9月以前の「povo1.0」は「auモバイル優遇割」の対象でしたが、2021年9月以降は「povo1.0」の新規受付は終了しています。(参照:povo2.0ユーザー向け特典について)

住宅ローンの返済中に上記の適用条件を満たさなくなった場合には、金利優遇も受けられなくなります。

注意点②マンション・ペアローンの人は「じぶんでんき優遇割」にも注意

「じぶんでんき優遇割」にも注意点がありますが、とくに「マンションにお住まいの人」「ペアローンで住宅ローンを借りる人」は注意をしておきましょう。

「じぶんでんき優遇割」の注意点

- ペアローンの場合は、じぶんでんきのご契約者のみが金利引下げの対象となります。

- マンション高圧一括受電、電気給湯器(エコキュート等)が設置されている方、季節別・時間帯別料金プランを契約されている方等はご加入いただけません。

(引用:じぶんでんき優遇割の適用条件)

注意点③「インターネット」「TV」は戸建てのみ対象

「J:COM NET」と「J:COM TV」による金利優遇は戸建のみの対象なので、マンションにお住まいの人は利用することができません。

また、「J:COMエリアであること」「J:COMエリア内であっても住所・建物によって利用できないこと」も注意です。

金利優遇を利用したいならしっかりと適用条件を確認しておきましょう。

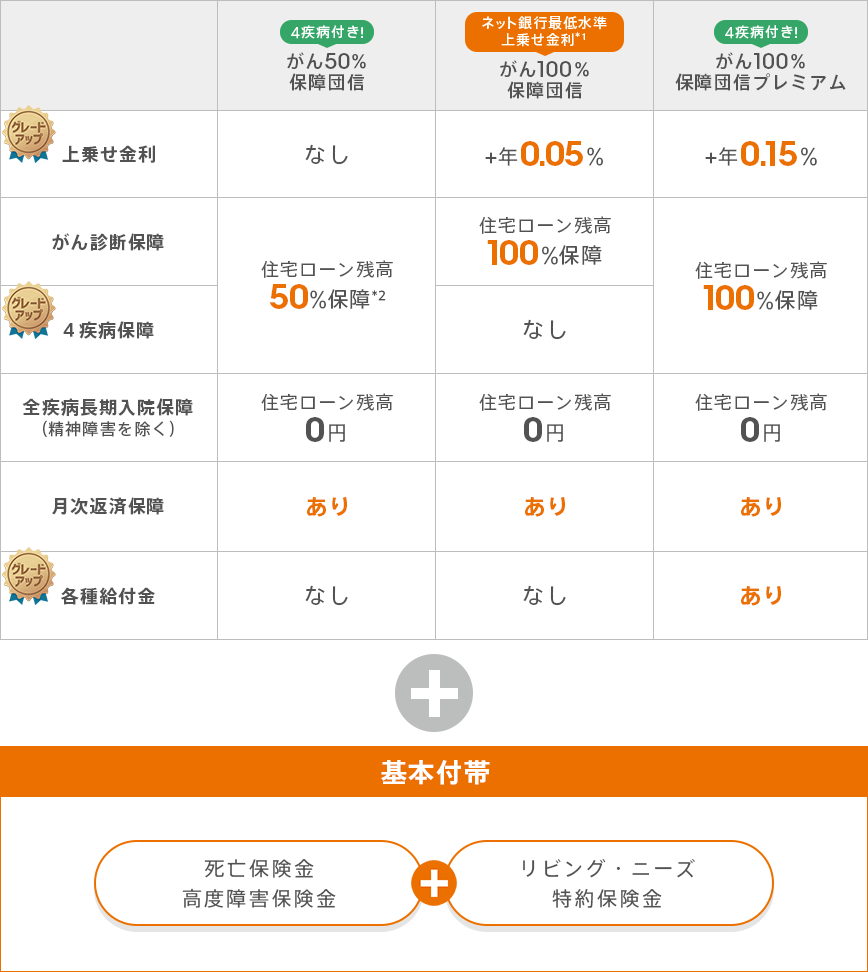

団体信用生命保険

| 団信の種類 | 上乗せ金利 |

|---|---|

| 一般団信 | なし |

| がん50%保障団信 | なし |

| がん100%保障団信 | 0.05% |

| がん100%保障団信プレミアム | 0.15% |

| ワイド団信 | 0.3% |

団体信用生命保険(団信)とは、住宅ローン返済期間中に契約者が死亡または高度障害になったときに、保険金によって住宅ローンの残高が完済される保険のことです。

住宅ローンを組むには原則として団信への加入が必要ですが、保険料は住宅ローンの金利に含まれているので、別途の支払いはありません。

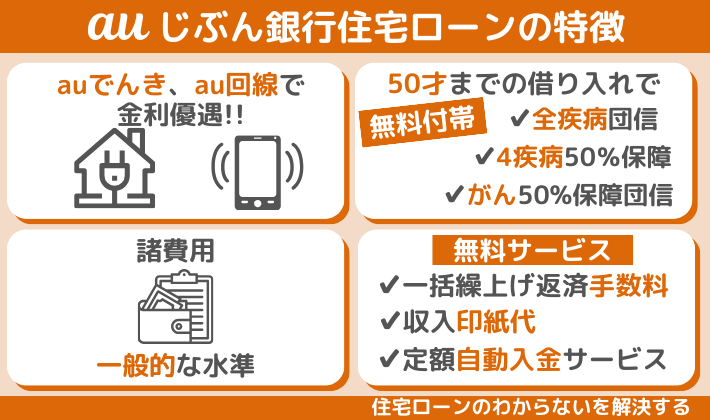

auじぶん銀行の住宅ローンでは、50歳までの借り入れなら「一般団信」「全疾病団信」「がん50%保障団信」「4疾病50%保障」が金利上乗せなし無料付帯されます。

がんと診断されることで住宅ローン残債が半分になります。また、全疾病団信は病気・ケガによる就業不能状態を保障してくれます。

諸費用

| 保証料 | 0円 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

住宅ローンを利用するときにかかる諸費用は一般的な水準です。

その他サービス

- 一部繰上返済手数料無料

- 収入印紙代0円

- 定額自動入金サービス(無料)

定額自動入金サービスを利用すれば、住宅ローンの支払い忘れも防げます。

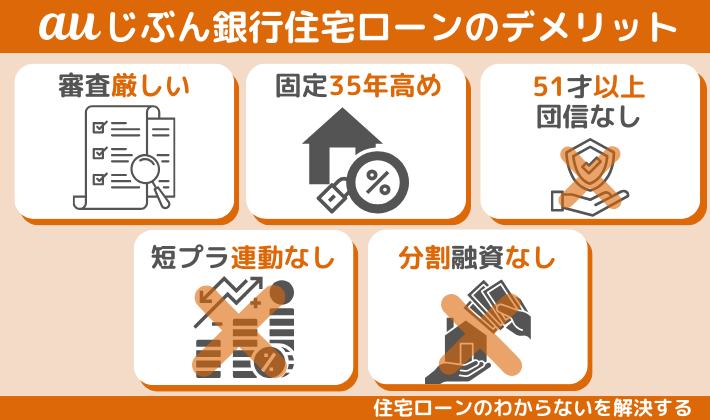

auじぶん銀行住宅ローンの5つのデメリット

auじぶん銀行住宅ローンのデメリットを5つ紹介していきます。

auじぶん銀行のデメリット

【auじぶん銀行住宅ローンのデメリット1】審査基準は厳しい傾向

審査基準は公開されていないものの、auじぶん銀行の住宅ローンは審査基準を比較的厳しいといわれています。

審査を厳しくすることで、住宅ローンを借りた人が返済できなくなる確率は低くなるので、銀行としては貸したお金を回収しやすくなります(=貸し倒れリスクが低い)。

住宅ローンの金利が低いほど審査は厳しくなり、審査が緩いほど金利が高くなる傾向があります。

実際にauじぶん銀行の住宅ローンで審査をした人の口コミを調べたので、参考にしてみてくださいね

【auじぶん銀行住宅ローンのデメリット2】固定35年の金利は高め

auじぶん銀行の住宅ローンは変動金利は低金利で魅力的ですが、固定金利は他の銀行と比較して少し高めに設定されています。

とくに35年固定を検討しているなら、他の銀行のほうが金利水準は低いため、auじぶん銀行はおすすめしにくいです。

『固定金利の住宅ローンでおすすめを知りたい!』という人は、住宅ローン比較サービスを利用しましょう。

私が自信をもっておすすめできる住宅ローン比較サービスは『モゲチェック』です!

モゲチェックがおすすめな理由

- 全国124の銀行から最大3つのおすすめ住宅ローンを提案してくれる

- おすすめ理由と通る確率が銀行ごとにわかる

- よりおトクに借りる方法がアドバイスでわかる

- 住宅ローンのプロに無料で質問・相談ができる

最短5分で結果がわかる

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る

【auじぶん銀行住宅ローンのデメリット3】51才以上だと「がん50%保障団信」がつかない

auじぶん銀行の住宅ローンは「がん50%保障団信」をはじめ充実した保障が人気の一つです。

ただ、充実した保障に入れるのは融資時に50才までの人に限定されています

51才以上の人に無料付帯されている保障はこのようになっています。

51才以上の人に付帯される保障内容

- 死亡・所定の高度障害になったら、住宅ローン残高0円

- 余命6ヶ月以内と判断されたとき、住宅ローン残高0円

この内容は決して充実した内容ではなく、他の銀行でも最低限付帯されている保障内容です。

51才以上で保障を充実させたいなら「みずほ銀行」と「住信SBIネット銀行」も検討をしてみましょう。

- みずほ銀行

- 8大疾病補償(毎月払い):年齢制限56才未満

- 住信SBIネット銀行

- 3大疾病100(+0.4%):年齢制限なし

【auじぶん銀行住宅ローンのデメリット4】変動金利は短期プライムレートに連動していない

一般的に変動金利は「短期プライムレート」に連動している銀行がほとんどです。

- 短期プライムレート

- 銀行が最優良の企業(業績が良い、財務状況が良いなど)に貸し出す際の最優遇貸出金利(プライムレート)のうち、1年以内の短期貸出の金利を「短期プライムレート」(略して「短プラ」)といいます。(引用:SMBC日興証券)

短期プライムレートは日本銀行の政策金利に影響を受けますが、日本銀行はマイナス金利政策を実施しており、その影響で変動金利は低く抑えられています。

ただ、auじぶん銀行の変動金利は銀行独自の判断で決定していますので、短期プライムレートに連動していません。

会社独自の基準で設定しているので、「ネット銀行の変動金利は変動しやすい」とも言われています。

個人的な意見としては、変動金利の動きに違いがでる可能性があるものの、その差は大きくないものと考えています。

以下の記事も参考にしていただき、それでも心配な人は短期プライムレートに連動した住宅ローンも検討してみましょう。

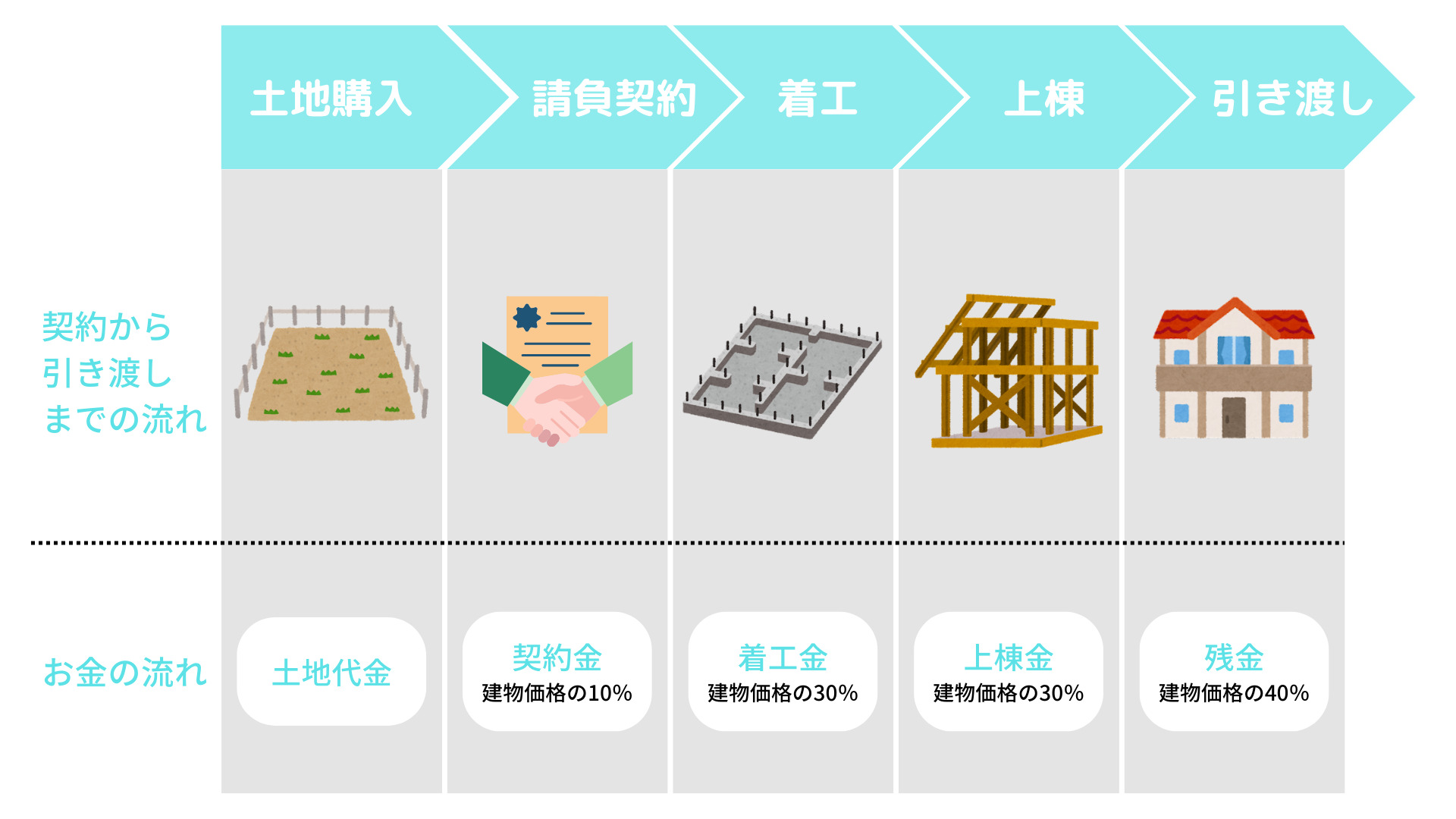

【auじぶん銀行住宅ローンのデメリット5】(注文住宅向け)分割融資の取り扱いがない

原則、住宅ローンは物件の引き渡し時に一括で融資されますが、注文住宅の場合は土地購入時・着工時・上棟金・残金などの複数回にわけて支払うタイミングがあります。

そこで利用するのが「つなぎ融資」や「分割融資」といった融資方法です。

- つなぎ融資

- 住宅ローンではなく、別のローン(つなぎ融資)を一時的に利用する方法

- 分割融資

- 必要なタイミングで必要な金額を融資してくれる方法

「つなぎ融資」の方が金利が高く、手数料がかかることもあるため、利用するのに余分なコストがかかります

auじぶん銀行の住宅ローンでは「分割融資」の取り扱いがないため、注文住宅での住宅ローン利用ならつなぎ融資を検討する必要があります。(参考:auじぶん銀行HP)

auじぶん銀行住宅ローンの3つのメリット

auじぶん銀行住宅ローンの3つのメリットを紹介していきます。

auじぶん銀行のメリット

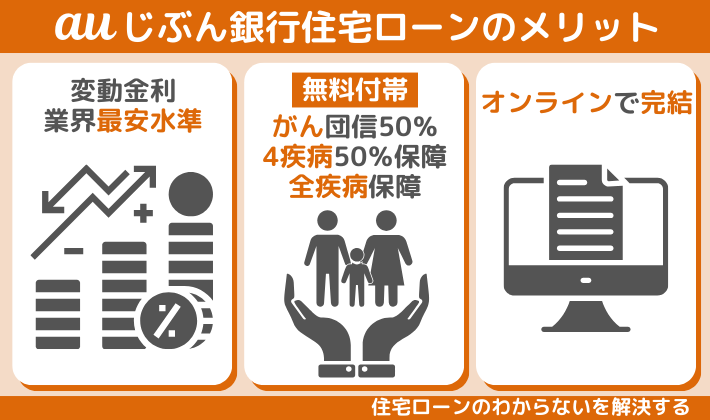

【auじぶん銀行住宅ローンのメリット1】業界最安水準の変動金利

auじぶん銀行の住宅ローンは業界最安水準の金利が魅了のひとつです。

とくに変動金利は業界トップクラスに低く設定されています

| 銀行名 | 変動金利(2024年11月) | |

| メガバンク | 三井住友銀行 | 0.625% |

| 三菱UFJ銀行 | 0.345% | |

| みずほ銀行 | 0.375% | |

| ネット銀行 |

住信SBIネット銀行 | 0.480% |

| auじぶん銀行 | 0.479% | |

| 0.647% | ||

| PayPay銀行 | 0.530% | |

| イオン銀行 | 0.580% | |

| 楽天銀行 | 0.844% | |

| SBI新生銀行 | 0.430% |

しかも、「携帯電話」「電気」「インターネット(戸建のみ)」「TV(戸建のみ)」を利用することで、住宅ローン金利が最大年0.15%引き下げとなる優遇を受けられます。

【auじぶん銀行住宅ローンのメリット2】がん団信50%・4疾病保障50%・全疾病保障が無料付帯

*2 がん診断保障または4疾病保障いずれか1回のみ

auじぶん銀行の住宅ローンは、団体信用生命保険が充実しており、万が一の病気でも安心して返済ができます。

一般的な住宅ローンには、死亡時に住宅ローンが完済される保険(一般団信)が含まれていますが、auじぶん銀行の住宅ローンには一般団信に加えて「がん50%保障」「4疾病50%保障」「全疾病保障」も無料で付帯されます。

メガバンクなどの住宅ローンでは「一般団信」しか無料付帯されないので、auじぶん銀行の団信は充実しています。

ただし、無料付帯されるのは借り入れ時の年齢が50才までの人なので、年齢制限には注意をしましょう。

無料付帯される保障内容

- 死亡・所定の高度障害になったら、住宅ローン残高0円

- 余命6ヶ月以内と判断されたとき、住宅ローン残高0円

- 所定のがんと診断されたとき、住宅ローン残高が50%

- 急性心筋梗塞・脳卒中で所定の状態に該当したもしくは所定の手術を受けたとき、住宅ローン残高が50%

- 肝疾患・腎疾患で60日以上継続入院したとき、住宅ローン残高が50%

- すべてのけが・病気で入院が継続180日以上となったら、住宅ローン残高0円

- すべてのけが・病気で入院が連続31日以上となったら、月々返済額を保障

がん100%保障団信も上乗せ金利0.05%の水準は、他の銀行の相場が上乗せ金利0.2%なので、かなり割安で加入できます。

【auじぶん銀行住宅ローンのメリット3】仮審査から契約までオンラインで完結

auじぶん銀行の住宅ローンは、仮審査から契約までをオンラインで完結できるため、来店する時間がない人でも利用がしやすいです。

住宅ローンを借りる契約をするときもWEBサイトで契約(電子契約)できるので、契約のために平日に有給をとることもありません。

通常、住宅ローンの契約書には印紙を貼る必要がありますが、電子契約であれば印紙代(約2万円〜)もかからないので、金銭的なメリットもあります

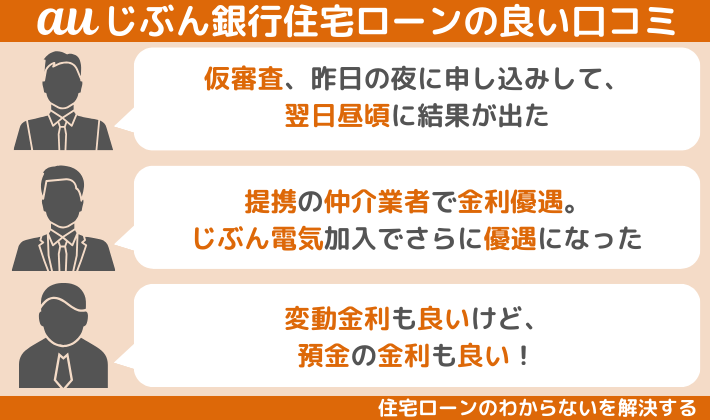

auじぶん銀行住宅ローンの良い口コミ・評判

仮審査の結果が早い

仮審査の結果は最短即日でることもあります。早く結果が知りたい人にも使いやすいですね。

提携している不動産会社からだとさらに金利優遇

不動産業者のなかには銀行と提携した住宅ローンを紹介していることもあります。ただでさえ低い金利なのに、提携住宅ローンだとさらにお得になりますね。

住宅ローン金利だけでなく預金の金利もいい

条件を満たすことで預金金利も最大0.200%まで上乗せがされます。

| 通常 | 0.001% | |

|---|---|---|

| 上乗せ | au PAY アプリと連携で | +0.050% |

| au PAY カードの引落としで | +0.050% | |

| auマネーコネクト設定で | +0.099% | |

| 最大(通常の200倍) | 0.200% | |

引用:auじぶん銀行

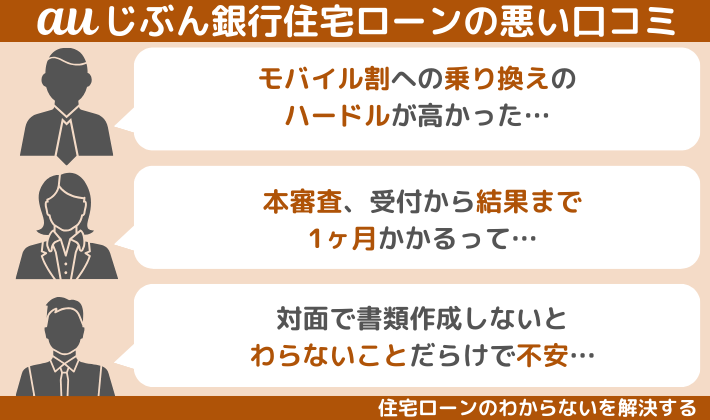

auじぶん銀行住宅ローンの悪い口コミ・評判

auモバイル割はハードル高め

低料金スマホプラン「povo2.0」は金利優遇の対象外のため、わざわざauキャリアに乗り換えるメリットはありません。

本審査は長引く可能性がある

住宅ローンの本審査は2週間程度で結果がでてきますが、auじぶん銀行の本審査は少し長引く可能性もあります。ゆとりのある融資スケジュールを設定したり、早めに審査を出しておくなどの対策をしておきましょう。

対面で相談できないことがネックに

auじぶん銀行には実店舗がないため相談がしにくいことで利用を敬遠する人もいます。ただ、オンラインでの相談や地域は限定されますが対面での相談も可能なので、不安なことがあればぜひ相談をしましょう。(参考:auじぶん銀行住宅ローン相談会のお知らせ)

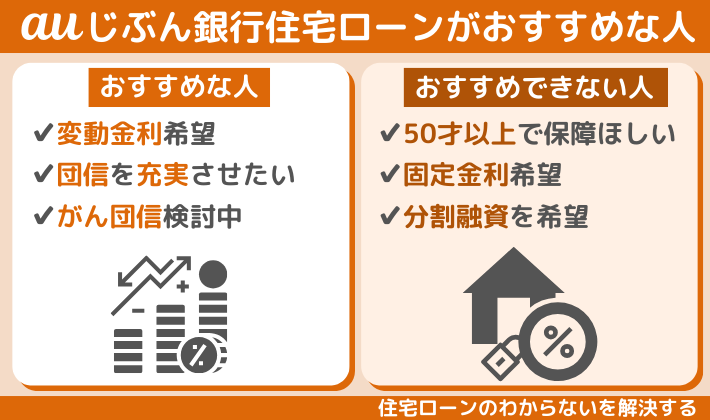

auじぶん銀行の住宅ローンがおすすめな人・おすすめできない人

auじぶん銀行住宅ローンのメリット・デメリットを踏まえて、おすすめできる人とおすすめできない人をまとめました。

おすすめな人

- 変動金利を希望する人

- 無料で団信を充実させたい人

- がん団信を検討している人

おすすめできない人

- 50才以上で保障も充実させたい人

- 固定金利を希望している人

- 注文住宅の利用で分割融資を希望する人

ローンを組む人の状況や要望によってもおすすめの住宅ローンは変わりますので、しっかりと他の銀行と比較をして住宅ローンは選びましょう。

住宅ローンを比較するなら「モゲチェック」がおすすめ

住宅ローンの比較を自分でやろうとすると、各銀行のホームページを一つずつ調べて、いろいろな知識を勉強する必要もあるため、時間もかかるしわかりにくいのでおすすめしません。

『どこの住宅ローンがベストなのか知りたい!』という人は、住宅ローン比較サービスを利用しましょう

私が自信をもっておすすめできる住宅ローン比較サービスは『モゲチェック』です!

今回ご紹介したauじぶん銀行はもちろんメガバンクや地方銀行など全国124の金融機関からベストな住宅ローンが見つかります。

モゲチェックがおすすめな理由

- 全国124の銀行から最大3つのおすすめ住宅ローンを提案してくれる

- おすすめ理由と通る確率が銀行ごとにわかる

- よりおトクに借りる方法がアドバイスでわかる

- 住宅ローンのプロに無料で質問・相談ができる

- モゲチェックだけの限定金利の紹介がある

- すべてのサービスが無料で利用できる

最短5分で結果がわかる

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る

auじぶん銀行住宅ローンの申し込みの流れ

auじぶん銀行で住宅ローンを申し込んだときの流れを紹介します。

事前審査をするときは、源泉徴収票や購入物件がきまっていれば物件資料を用意するとスムーズに手続きできます

わからないことがあれば、カスタマーセンターまで電話で問い合わせもできますので、ぜひ利用してみましょう。

auじぶん銀行住宅ローンのよくある質問

本審査で落ちる可能性は高いですか?

本来、事前審査(仮審査)では本人確認資料や収入資料、物件資料など多くの資料を提出します。

しかし、auじぶん銀行の事前審査ではこういった資料の提出不要で自己申告でのみで審査しています。

実際に本審査をして、資料を提出したら否決になってしまうことも珍しくありません。

はじめネット銀行で事前審査が通っているだけでは契約させてくれない不動産会社もあります

auじぶん銀行の住宅ローンには5年ルールと125%ルールはありますか?

auじぶん銀行の変動金利にも5年ルールと125%ルールは適用されます。

auじぶん銀行には40年以上の住宅ローンがある?

auじぶん銀行では借入期間40年以上の住宅ローンは取り扱っていません。

ライバル銀行の住信SBIネット銀行では、最長50年の住宅ローンの取り扱いをしています。

どうしてこんなに金利が低いんですか?

実店舗がなく人件費や固定費が少ない分、金利を低くしたり保障内容を充実させることができます。

また、審査基準を高めに設定することで返済不能になる人も少なく、銀行として資金を回収しやすい点も低金利にできる理由です。

今までの変動金利の推移はどうなっていますか?

住宅ローンの金利は以下の計算で決まります。

適用金利=基準金利ー引下げ幅

画像をクリックして拡大 変動金利の基準金利は年2回見直しをしていますが、いままでの推移はこのようになっています。

改定日 基準金利 2024年10月1日 2.591% 2024年4月1日 2.341% 2023年10月1日 2.341% 2023年4月1日 2.341% 2022年10月1日 2.341% 2022年4月1日 2.341% 2021年10月1日 2.341% 2021年4月1日 2.341% 2020年10月1日 2.341% 2020年4月1日 2.341% 2019年10月1日 2.341% 2019年4月1日 2.341% 2018年10月1日 2.341% 2018年4月1日 2.341% 2017年10月1日 2.341% 2017年4月1日 2.341% 2016年10月1日 2.341% 2016年4月1日 2.341% 2015年12月1日 2.412% 引用:auじぶん銀行 はじめ2024年10月から変動金利の基準金利が上昇しています。

auじぶん銀行住宅ローンのデメリットが気になるならモゲチェックで住宅ローンを比較

auじぶん銀行住宅ローンの特徴、メリット・デメリットについて解説をしました。

おすすめな人

- 変動金利を希望する人

- 無料で団信を充実させたい人

- がん団信を検討している人

低金利な変動金利で保障も充実しているので、住宅ローンの審査に通るならかなりおすすめの住宅ローンです。

ただ、以下に当てはまるならauじぶん銀行の住宅ローンはあまりおすすめできませんので、他の銀行も含めて比較検討しましょう。

おすすめできない人

- 50才以上で保障も充実させたい人

- 固定金利を希望している人

- 注文住宅の利用で分割融資を希望する人

住宅ローンを比較検討するのに、銀行のホームページを一つずつ調べるのは、時間もかかるし、わかりにくいのでおすすめしません。

『どこの住宅ローンがおすすめなのか知りたい!』という人は、住宅ローン比較サービスを利用しましょう

私が自信をもっておすすめできる住宅ローン比較サービスは『モゲチェック』です!

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る